Analiza

Centralne banke prodajajo zlato? Naslovi so zgrešili bistvo zgodbe.

Cena zlata je od januarskega vrha pri približno 5.600 USD za unčo padla za okoli 20 %, marca pa so centralne banke prvič po več letih postale neto prodajalke zlata. Mnogi so to razglasili za konec procesa dedolarizacije in konca bikovskega trga zlata. Toda podrobnejši pogled kaže povsem drugačno sliko.

Kdo je prodajal?

Največji prodajalci zlata niso bile države, ki bi izgubljale zaupanje v zlato, temveč države pod močnim finančnim pritiskom.

- Turčija je prodala 79 ton zlata za podporo turški liri.

- Rusija je izvedla največjo prodajo zlata v zadnjih 25 letih za financiranje vojnih izdatkov.

- Azerbajdžan je prvič po letu 2012 prodal del svojih rezerv.

Skupna točka vseh teh držav je valuta pod pritiskom oziroma potreba po likvidnosti.

Kaj so naslovi spregledali?

Država v finančni stiski praviloma ne prodaja sredstva, ki je odvisno od druge države. Prodaja tisto, kar lahko takoj zamenja za katerokoli valuto na svetu. Prav zato prodajajo zlato. To ne pomeni, da zlato izgublja svojo vlogo. Ravno nasprotno. Pomeni, da je zlato še vedno univerzalna rezerva, ki deluje tudi v času valutnih kriz.

Zlato ni zapustilo centralnih bank

Zlato ni izginilo iz uradnega sektorja. Le zamenjalo je lastnika. Medtem ko so nekatere države prodajale zaradi nuje, so druge nadaljevale z nakupi:

- Poljska nadaljuje pot proti cilju 700 ton zlata.

- Kitajska ostaja med pomembnimi kupci.

- Uzbekistan še naprej povečuje rezerve.

Zlato se je premaknilo od držav v težavah k državam, ki dolgoročno krepijo svoje rezerve.

Prelomnica je bilo leto 2022

Po zamrznitvi približno 300 milijard dolarjev ruskih deviznih rezerv leta 2022 so centralne banke po svetu dobile jasno sporočilo:

Sredstva, ki jih hraniš v tuji valuti, lahko postanejo politično orožje. Fizično zlato v domačem trezorju pa ostaja pod popolnim nadzorom države. Prav zato številne centralne banke povečujejo delež zlata v rezervah. To ni špekulacija, temveč oblika zavarovanja.

No further comment needed... pic.twitter.com/Xz83lvxLG8

— Ronnie Stoeferle (@RonStoeferle) June 1, 2026

Vir slike: Ronnie Stoeferle

Dolgoročni trend ostaja nespremenjen

Kljub marčevski prodaji so centralne banke v prvem četrtletju še vedno neto kupile približno 244 ton zlata. Delež dolarja v globalnih rezervah se že vrsto let postopoma zmanjšuje, medtem ko zlato pridobiva pomen. Analitiki JPMorgan in Svetovni svet za zlato (WGC) še naprej pričakujejo močno povpraševanje centralnih bank tudi v letu 2026.

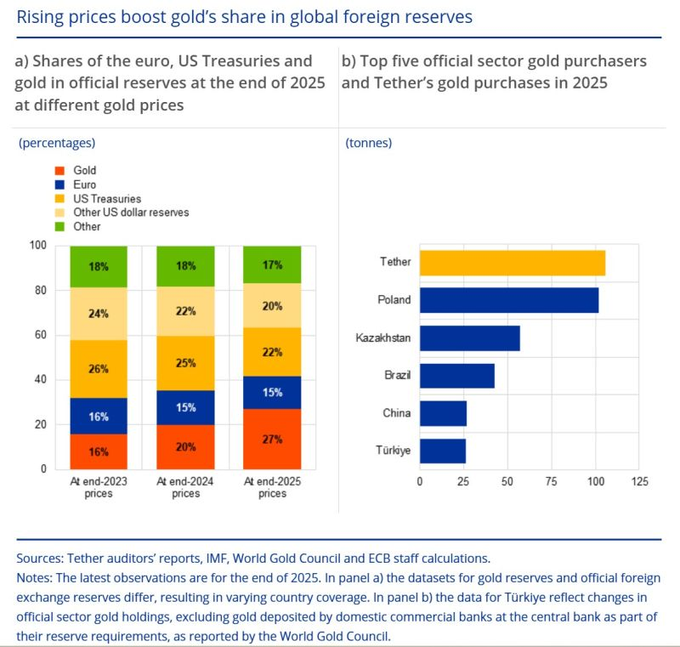

Zlato prvič prehitelo evro in ameriške obveznice v svetovnih rezervah

Po podatkih Evropske centralne banke (ECB) je zlato ob koncu leta 2025 predstavljalo kar 27 % vseh uradnih svetovnih rezerv, s čimer je preseglo delež ameriških državnih obveznic (22 %) in evra (15 %). Gre za pomemben mejnik, ki odraža vse večjo vlogo zlata v mednarodnem finančnem sistemu.

Pomembno pa je razumeti, da večina rasti deleža zlata ni posledica zgolj rekordnih nakupov centralnih bank. Velik del povečanja izhaja iz same rasti cene zlata.

Graf prikazuje, da bi pri cenah zlata iz leta 2023 njegov delež v rezervah znašal približno 16 %, kar je primerljivo z evrom in še vedno pod deležem ameriških državnih obveznic. Rast cene zlata v zadnjih dveh letih pa je njegovo utež v globalnih rezervah močno povečala.

Cena zlata se je znižala. Trend se ni končal.

Prodaja zlata s strani nekaterih držav ni dokaz šibkosti zlata, temveč dokaz njegove uporabnosti. Ko pride do valutne ali finančne krize, države ne posegajo po ameriških obveznicah. Posežejo po zlatu. To je morda najmočnejši argument za njegovo vlogo v sodobnem finančnem sistemu.

Lep pozdrav

Peter Herman

Omejitev odgovornosti

Vse informacije, komentarji, analize, grafi in prikazi v tej vsebini predstavljajo osebna mnenja avtorja oziroma splošne informativne vsebine. Niso prilagojeni posameznemu uporabniku, njegovim ciljem, finančnemu položaju ali naložbenemu profilu. Vsebina ne predstavlja investicijskega svetovanja, osebnega investicijskega priporočila, upravljanja premoženja ali poziva k nakupu oziroma prodaji finančnih instrumentov v smislu ZTFI-1, MiFID II ali druge veljavne zakonodaje. Naložbe vključujejo tveganje izgube kapitala. Pretekla uspešnost ne zagotavlja prihodnjih rezultatov. Vsak uporabnik sprejema svoje odločitve samostojno in na lastno odgovornost.

Želite več podobnih vsebin?

Spremljajte aktualne novice, analize, komentarje in finančne vpoglede s področja gospodarstva, finančnih trgov, plemenitih kovin in zaščite premoženja.