Novice

Ali Fed ponovno ponavlja napako iz leta 2007?

Objava zapisnika zadnjega zasedanja ameriške centralne banke (FOMC Minutes) je pokazala precejšnjo razdeljenost med člani Federal Reserve.

Čeprav obrestne mere ostajajo med 3,50 % in 3,75 %, del članov še vedno opozarja na tveganje vztrajne inflacije in celo možnost novih dvigov obrestnih mer. Drugi vse bolj opozarjajo na postopno ohlajanje ameriškega gospodarstva.

Takšna razdeljenost ni nova. Zgodovina kaže, da se je Fed že večkrat znašel v položaju, ko je največ pozornosti namenjal inflaciji, medtem ko so se razmere na trgu dela že začele slabšati.

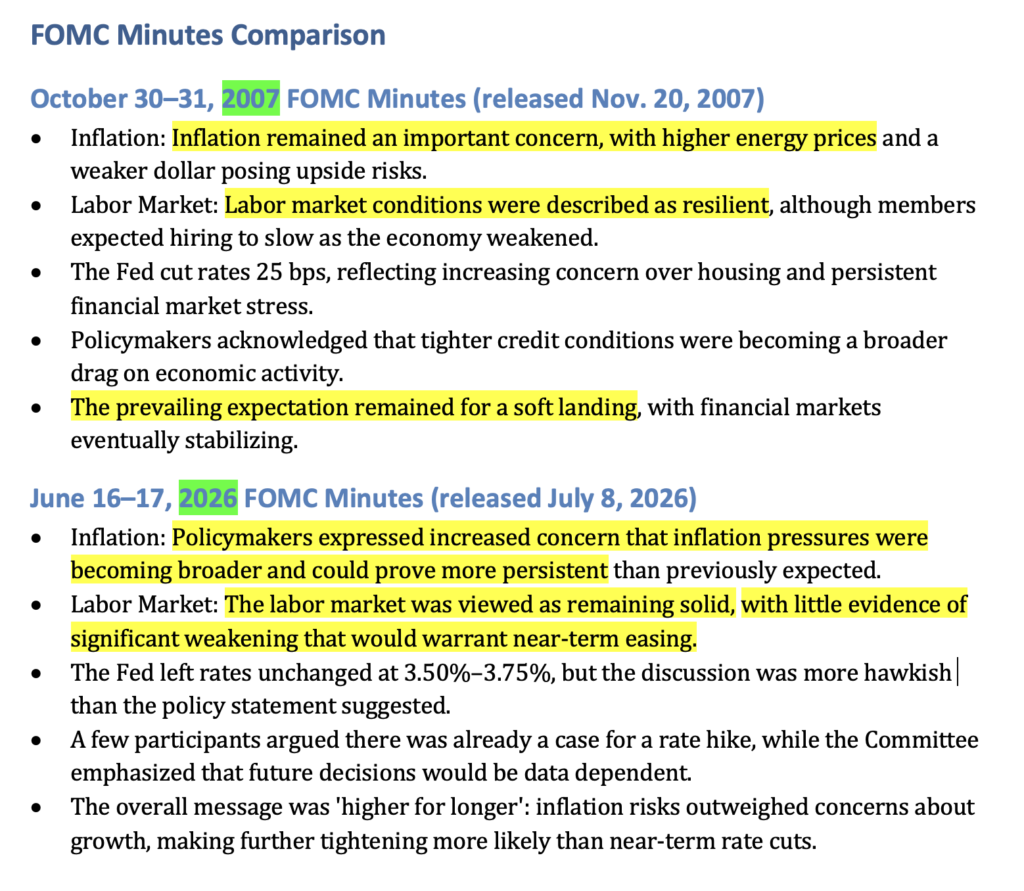

Primerjava z letom 2007

Primerjava zapisnikov iz leta 2007 in letošnjega leta pokaže zanimive podobnosti.

V obeh primerih Fed poudarja:

- tveganja zaradi inflacije,

- razmeroma močan trg dela,

- previdnost pri zniževanju obrestnih mer.

Toda oktobra 2007 je ameriško gospodarstvo že prehajalo v recesijo, ki se je kasneje razvila v največjo finančno krizo po letu 1929.

To seveda ne pomeni, da se bo zgodovina ponovila, kaže pa, da centralne banke pogosto reagirajo z zamikom, saj odločajo na podlagi že objavljenih gospodarskih podatkov.

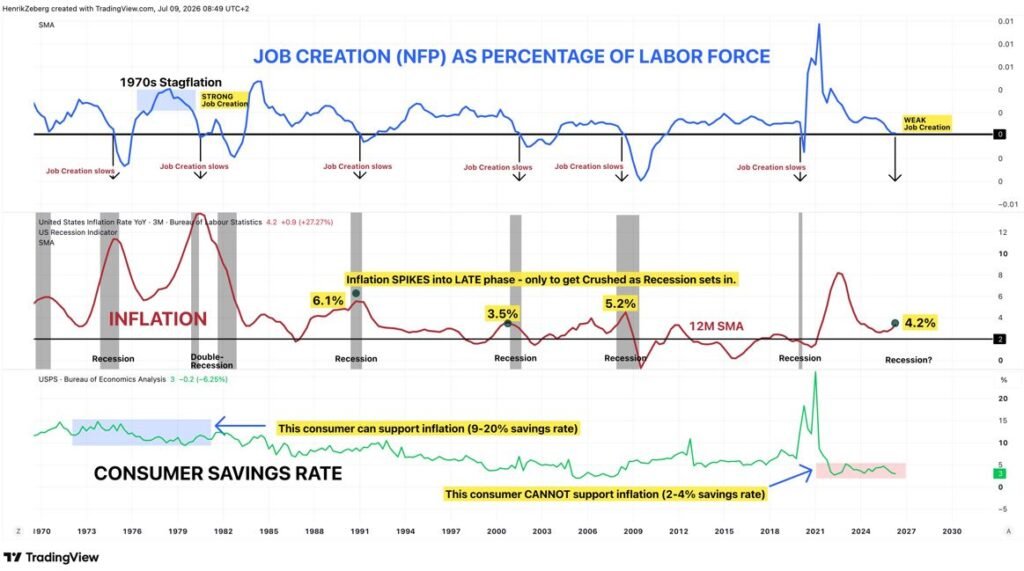

Trg dela kaže drugačno sliko

Če pogledamo širšo sliko ameriškega gospodarstva, lahko opazimo postopno ohlajanje trga dela.

Graf prikazuje, da je rast novih delovnih mest (Job Creation as % of Labor Force) z vrha v letih 2021–2022 padla na približno 0,1 %, kar pomeni bistveno počasnejše zaposlovanje kot po pandemiji.

Hkrati se je stopnja prihrankov ameriških gospodinjstev (Personal Savings Rate) z več kot 30 % med pandemijo znižala na približno 3–4 %, kar je blizu najnižjih ravni zadnjih desetletij. To pomeni, da imajo gospodinjstva precej manj finančne rezerve za ohranjanje visoke potrošnje.

Pomembno je tudi, da del današnje inflacije izhaja iz ponudbenih dejavnikov – višjih cen energije, carin, geopolitičnih napetosti ter velikih vlaganj v energetsko infrastrukturo in umetno inteligenco. Če se bo trg dela še naprej ohlajal, bi lahko zaradi šibkejšega povpraševanja inflacija začela hitreje popuščati, kar bi pomembno vplivalo tudi na prihodnje odločitve Federal Reserve.

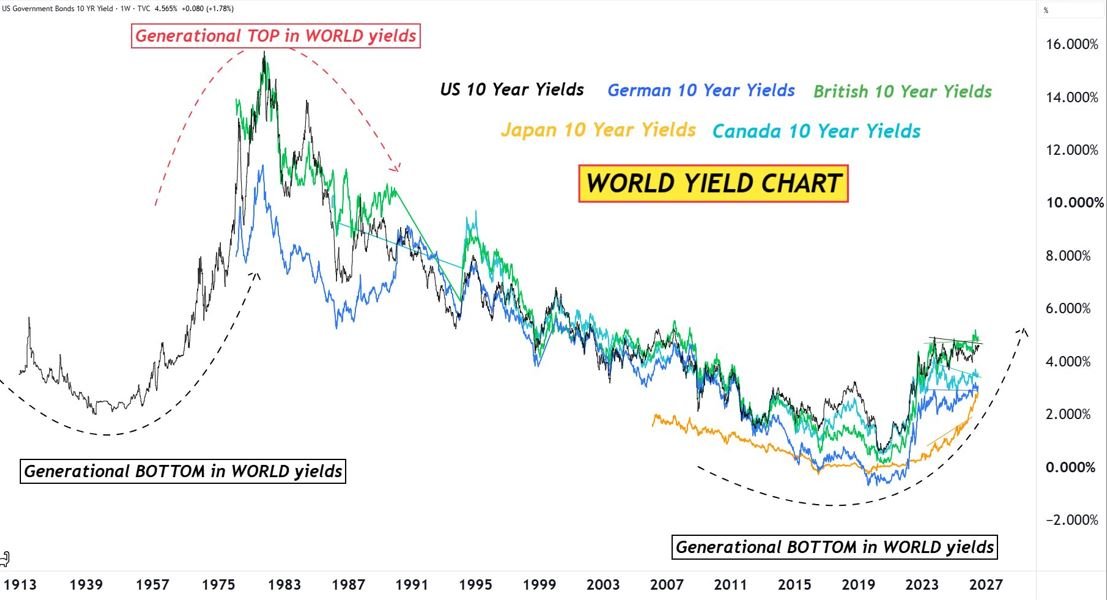

Kaj nam sporočajo obvezniški donosi?

Obvezniški trg pogosto velja za enega najboljših pokazateljev dolgoročnih gospodarskih pričakovanj.

Po več kot štiridesetletnem obdobju padanja obrestnih mer smo v zadnjih letih priča enemu največjih preobratov v zgodovini svetovnih donosnosti državnih obveznic.

Če bi se obdobje višjih obrestnih mer ohranilo dlje časa, bi to pomenilo pomembno spremembo okolja, ki je zadnjih petnajst let močno podpiralo rast delniških trgov.

Višje donosnosti namreč pomenijo:

- dražje financiranje podjetij,

- višje stroške servisiranja dolga,

- večjo konkurenco delnicam, saj vlagatelji ponovno dobijo zanimive donose tudi pri manj tveganih naložbah.

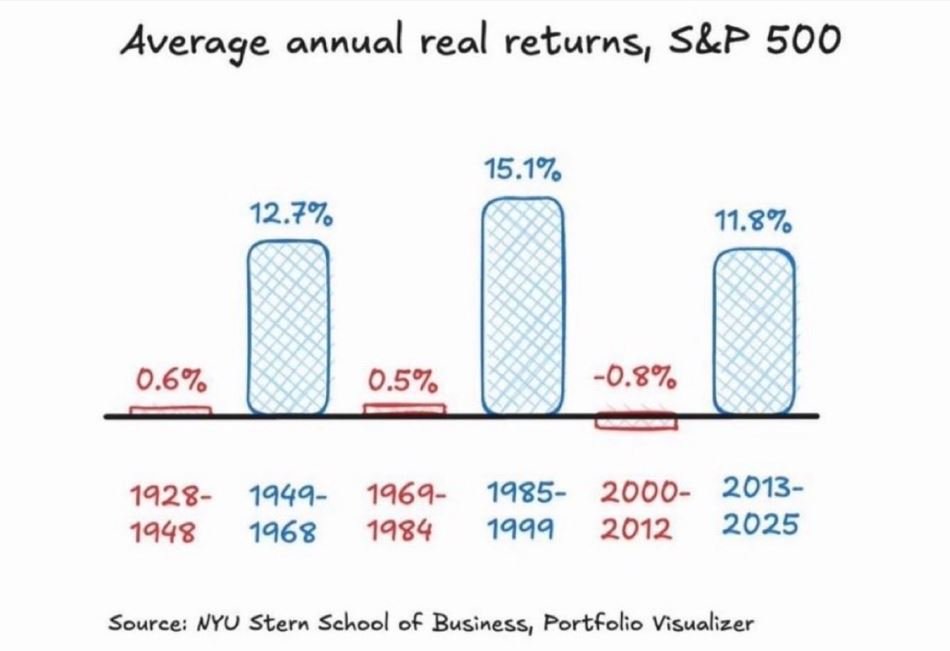

Se lahko ponovi tudi zgodovina delniških trgov?

Ena največjih zmot sodobnega investiranja je prepričanje, da delniški trg dolgoročno skoraj vedno prinaša okoli sedem odstotkov realnega donosa letno.

Če pogledamo skoraj sto let zgodovine ameriškega trga, je slika precej drugačna.

Zgodovina kaže zanimiv vzorec. Obdobjem izjemnih donosov pogosto sledijo desetletja precej skromnejših ali celo negativnih realnih donosov.

Povprečje okoli sedmih odstotkov je zato predvsem matematično povprečje različnih obdobij, ne pa donos, ki bi ga dejansko doživela večina vlagateljev.

Vlagatelji, ki so začeli investirati po letu 2009, poznajo predvsem okolje, v katerem je strategija “buy the dip” skoraj vedno delovala. Vprašanje pa je, ali bo naslednje desetletje podobno prejšnjemu ali pa se bo zgodovina ponovno približala dolgoročnemu cikličnemu povprečju.

Kakšno vlogo ima pri tem Fed?

Če bi se ameriško gospodarstvo v prihodnjih mesecih hitreje ohlajalo, bi se lahko Fed znašel v podobnem položaju kot že večkrat v preteklosti.

Zgodovina kaže, da centralne banke pogosto začnejo zniževati obrestne mere šele takrat, ko se slabitev gospodarstva že jasno kaže v podatkih.

To pomeni, da samo znižanje obrestnih mer še ni nujno pozitiven signal za delniške trge.

V številnih zgodovinskih primerih so največji padci delniških trgov nastopili prav po začetku zniževanja obrestnih mer, saj so bila ta odziv na poslabšanje gospodarskih razmer, ne pa njihov vzrok.

Kaj to pomeni za vlagatelje?

Današnji položaj ni enak letu 2007, vendar odpira nekaj pomembnih vprašanj.

- Ali Fed ponovno precenjuje inflacijska tveganja?

- Ali se trg dela ohlaja hitreje kot mislimo?

- Ali bodo višje dolgoročne obrestne mere pomenile drugačno okolje za delniške trge kot v zadnjem desetletju in

- Ali se približujemo obdobju nižjih donosov delnic, kakršna smo v zgodovini že večkrat videli?

Na ta vprašanja danes še ni mogoče dati dokončnega odgovora. Vendar zgodovina kaže, da so obdobja velikih sprememb pogosto nastajala prav takrat, ko je večina vlagateljev pričakovala nadaljevanje obstoječega trenda.

Razumevanje finančnih trgov danes zahteva več kot spremljanje posameznih novic. Zahteva povezovanje makroekonomije, zgodovine in dolgoročne strategije.

Prav temu je namenjen HF Premium – rednim analizam, komentarjem in razlagi dogodkov, ki lahko vplivajo na vaše premoženje. Če pa želite pogledati tudi svojo finančno situacijo in dolgoročne cilje, se lahko dogovorimo za osebno svetovanje.

Lep pozdrav

Peter Herman

Omejitev odgovornosti

Vse informacije, komentarji, analize, grafi in prikazi v tej vsebini predstavljajo osebna mnenja avtorja oziroma splošne informativne vsebine. Niso prilagojeni posameznemu uporabniku, njegovim ciljem, finančnemu položaju ali naložbenemu profilu. Vsebina ne predstavlja investicijskega svetovanja, osebnega investicijskega priporočila, upravljanja premoženja ali poziva k nakupu oziroma prodaji finančnih instrumentov v smislu ZTFI-1, MiFID II ali druge veljavne zakonodaje. Naložbe vključujejo tveganje izgube kapitala. Pretekla uspešnost ne zagotavlja prihodnjih rezultatov. Vsak uporabnik sprejema svoje odločitve samostojno in na lastno odgovornost.

Želite več podobnih vsebin?

Spremljajte aktualne novice, analize, komentarje in finančne vpoglede s področja gospodarstva, finančnih trgov, plemenitih kovin in zaščite premoženja.