Moj komentar

Trgi so včeraj dobili novo sporočilo: negotovost se vrača

Včerajšnje zasedanje ameriške centralne banke (Fed) ni prineslo spremembe obrestnih mer. To je bilo pričakovano. Nepričakovano pa je bilo nekaj drugega: nova komunikacija predsednika Feda Kevina Warsha.

Če je bil Jerome Powell znan po tem, da je trgom vnaprej nakazoval prihodnje korake centralne banke, je Warsh poslal povsem drugačno sporočilo:

“Ne morem vam dati nobenih smernic glede tega, kaj bomo naredili naslednjič.”

To ni zgolj sprememba sloga. Gre za pomembno spremembo v načinu vodenja monetarne politike. Trgi so zadnjih petnajst let živeli v okolju, kjer je Fed vlagateljem vnaprej pripravljal teren. Danes tega ni več.

Posledica? Več negotovosti. Več volatilnosti. Več možnosti za napačne tržne interpretacije.

Kaj je dejansko povedal Kevin Warsh?

Med ključnimi poudarki včerajšnje novinarske konference izstopajo:

- Inflacija ostaja bistveno previsoka glede na cilj 2 %.

- Zadnjih pet let inflacijskih napak je treba popraviti.

- Fed ne bo več vnaprej razkrival prihodnjih odločitev.

- Delniški trgi predstavljajo pomemben del njegovega odločanja.

- Visoke obrestne mere škodujejo nepremičninskemu trgu.

- Finančni trgi pa kljub temu ostajajo zelo močni.

- Inflacijski cilj 2 % ostaja nespremenjen.

- Fed ne želi komentirati rasti donosnosti državnih obveznic.

- Vsi člani odbora so soglasno glasovali za nespremenjene obrestne mere.

Najpomembnejša sprememba pa je ukinitev oziroma zmanjševanje vnaprejšnjih usmeritev trgom. Warsh je celo namignil, da bi lahko v prihodnosti spremenili ali ukinili nekatere komunikacijske instrumente in del dosedanjih napovedi.

Za vlagatelje to pomeni precej manj vidljivosti glede prihodnje politike Feda.

Fed pričakuje višjo inflacijo za daljše obdobje

Morda še pomembnejše od same novinarske konference so bile nove projekcije centralne banke.

Fed zdaj pričakuje:

| Leto | Pričakovana obrestna mera |

|---|---|

| 2026 | 3,8 % |

| 2027 | 3,6 % |

| 2028 | 3,4 % |

| Dolgoročno | 3,1 % |

Gre za občutno višje napovedi od prejšnjih pričakovanj.

Hkrati Fed ocenjuje:

- počasnejšo gospodarsko rast,

- višjo inflacijo,

- stabilno brezposelnost,

- vrnitev inflacije na 2 % šele leta 2028.

To pomeni, da centralna banka vse bolj sprejema možnost scenarija: Višja inflacija za daljše obdobje.

Trgi so začeli vračunavati možnost novega dviga obrestnih mer

Še pred nekaj tedni je večina vlagateljev pričakovala nadaljnje zniževanje obrestnih mer, a po včerajšnjem zasedanju se je slika hitro spremenila. Verjetnost vsaj enega dviga obrestnih mer v letu 2026 je po podatkih Polymarketa poskočila na skoraj 50 %. To pomeni, da trg prvič resneje razmišlja o scenariju, ki ga pred nekaj meseci skoraj nihče ni pričakoval. Naslednja poteza Feda morda ne bo znižanje, temveč zvišanje obrestnih mer.

Zakaj so trgi tako burno reagirali?

Odgovor je preprost. Trgi ne marajo negotovosti. Če vlagatelji vedo, kaj bo centralna banka naredila čez šest mesecev, lahko temu prilagodijo portfelje. Če tega ne vedo, se poveča tveganje.

Posledično so bili pod pritiskom praktično vsi razredi naložb:

- delnice,

- zlato,

- srebro,

- platina,

- paladij,

- kriptovalute.

V določenem trenutku smo spremljali skoraj sočasen padec vseh večjih trgov. A takšni dogodki pogosto nakazujejo pomanjkanje likvidnosti oziroma prisilne prodaje zaradi vzvodov in kritij (margin call). Ko začnejo skladi in špekulativni vlagatelji zapirati pozicije, se prodajajo tudi kakovostna sredstva. Takrat ne gre več za vprašanje vrednosti posamezne naložbe, temveč za pridobivanje likvidnih sredstev.

Kaj pomeni morebitni dvig obrestnih mer za zlato?

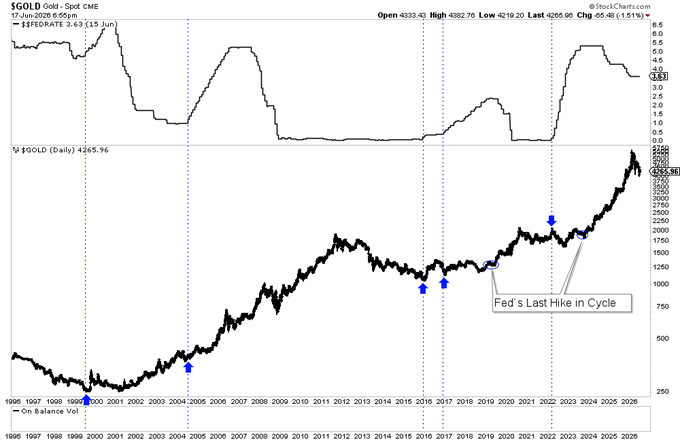

Na prvi pogled bi višje obrestne mere morale škodovati zlatu, a zgodovina kaže nekoliko bolj zanimivo sliko.

Na spodnjem grafu lahko opazimo zanimiv vzorec. Več pomembnih dnov zlata je nastalo ravno v obdobjih začetka ciklov zviševanja obrestnih mer.

To velja za:

- leto 1999,

- leto 2004,

- leto 2015,

- leto 2016.

Zakaj? Ker trg pogosto mesece ali celo leta vnaprej diskontira prihodnje dvige obrestnih mer. Ko se dvig dejansko zgodi, je velik del negativnih pričakovanj že vračunan v ceno.

Kdaj bi bil dvig obrestnih mer pozitiven za zlato?

Pomembna je začetna pozicija. Če bi Fed dejansko zvišal obrestne mere v času, ko bi bilo zlato še vedno pod 5.000 USD in bi pred tem že doživelo korekcijo, bi lahko takšen dogodek pomenil:

- konec padca,

- pomembno dolgoročno dno,

- potencialen nakupni signal.

Podobne vzorce smo videli že v preteklih ciklih.

Kdaj bi bil scenarij bolj tvegan?

Drugače bi bilo, če bi zlato do trenutka prvega dviga obrestnih mer že močno zraslo. Če bi cena zlata ob dvigih obrestnih mer bila na rekordnih vrednostih okoli 5.500 USD ali več, bi bil trg precej bolj ranljiv za korekcijo.

V takšnem primeru bi lahko visoka pričakovanja, prenatrpane pozicije in restriktivnejši Fed sprožili močnejši popravek. Trenutno se zdi, da smo precej bližje prvemu scenariju kot drugemu, ker je tudi sama cena zlata precej nižje kot meseca februarja. V tem pogledu lahko trenutna cena in vse večje možnosti za dvige obrestnih mer, pomenijo dobre nakupne priložnosti.

Kaj spremljati v prihodnjih mesecih?

Ključni dejavniki bodo:

1. Inflacija

Če bo inflacija ostala nad pričakovanji, se bo verjetnost dviga obrestnih mer še povečevala.

2. Delniški trgi

Warsh je jasno povedal, da pozorno spremlja gibanje cen finančnih sredstev. Močna rast delnic lahko zmanjšuje potrebo po nižjih obrestnih merah.

3. Trg dela

Robusten trg dela Fedu omogoča strožjo monetarno politiko.

4. Zlato

Vprašanje ni več zgolj, ali bo Fed zvišal obrestne mere. Pomembneje se bo vprašati kje bo cena zlata ob dvigu obrestnih mer.

Zaključek

Včerajšnje zasedanje Feda ni prineslo spremembe obrestnih mer, a je prineslo nekaj drugega, tj. vrnitev negotovosti v središče finančnih trgov.

Fed pričakuje višjo inflacijo za daljše obdobje, možnost novega dviga obrestnih mer se hitro povečuje, komunikacija centralne banke pa postaja bistveno manj predvidljiva.

Za vlagatelje v zlato je zato pomembno razumeti, da dvig obrestnih mer sam po sebi ni nujno negativen. Velikokrat je pomembnejše vprašanje: Kaj je trg pričakoval pred samim dogodkom in koliko teh pričakovanj je že vgrajenih v cene?

Naslednjih nekaj mesecev bi lahko ponudilo odgovor, ali bo morebitni prvi Warshov dvig obrestnih mer predstavljal novo grožnjo za zlato ali pa eno najboljših nakupnih priložnosti tega cikla.

Peter

Herman Finance

Omejitev odgovornosti

Vsebina prispevka je namenjena izključno informiranju in izobraževanju javnosti. Ne predstavlja investicijskega, finančnega, davčnega ali pravnega svetovanja ter ne predstavlja priporočila za nakup, prodajo ali držanje katere koli naložbe, finančnega instrumenta, plemenite kovine ali kriptovalute. Vsak posameznik sprejema svoje odločitve na lastno odgovornost.

Želite dostop do več analiz, grafov in komentarjev?

Širše poglede, analize in komentarje vam omogoča HF Premium. Namenjen je posameznikom, ki želijo še globlje razumeti gospodarske trende, finančne trge, plemenite kovine in dejavnike, ki vplivajo na dolgoročno zaščito ter rast premoženja.