Analiza

Ko centralne banke kupujejo zlato, vlagatelji pa čakajo

Uvod

V zadnjih mesecih je zlato izgubilo več kot 25% vrednosti in prvič po letu 2023 zdrsnilo pod svoje 200-dnevno drseče povprečje. Za številne vlagatelje je to znak šibkosti in morebitnega konca bikovskega trga.

Toda pod površjem se dogaja nekaj zanimivega.

Medtem ko del vlagateljev prodaja, centralne banke nadaljujejo rekordne nakupe zlata, Kitajska pospešuje kopičenje rezerv, dolgoročni kazalniki pa kažejo, da je zlato morda eno najbolj preprodanih sredstev zadnjih let.

Vprašanje zato ni več zgolj, zakaj zlato pada, temveč ali trenutni popravek predstavlja običajen del dolgoročnega cikla.

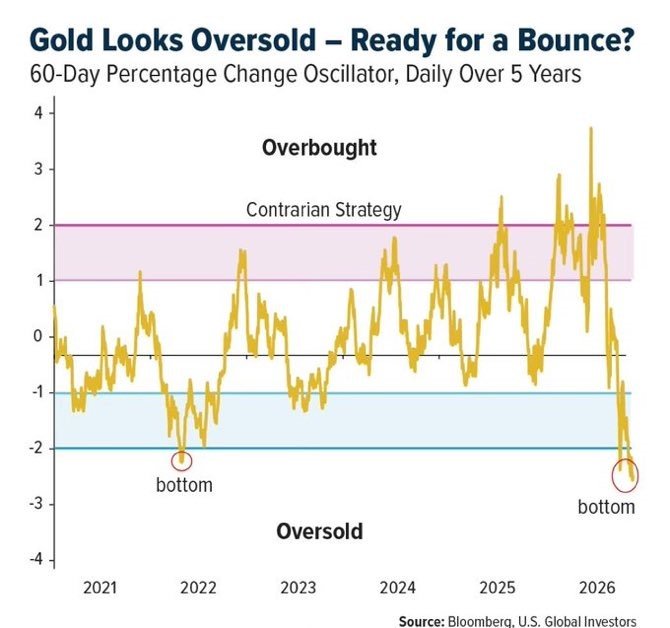

Zlato je tehnično močno preprodano

Spodnji graf prikazuje 60-dnevni oscilator spremembe cene zlata.

Kazalnik se je spustil na raven, ki smo jo v zadnjih petih letih videli le redko.

Podobna situacija se je pojavila konec leta 2021, ko je zlato oblikovalo pomembno dolgoročno dno, nato pa v naslednjih letih doseglo nove rekordne vrednosti.

To seveda ne pomeni, da je dno že dokončno oblikovano.

Pomeni pa, da je prodajni pritisk dosegel raven, pri kateri se je v preteklosti pogosto začelo oblikovati novo ravnotežje med kupci in prodajalci.

Veliki popravki niso nič novega

Mnogi vlagatelji pozabljajo, da se skoraj vsak večji bikovski trg zlata sooča z močnimi popravki.

Leta 2008 je zlato med finančno krizo izgubilo skoraj 30 %. Leta 2020 je sledil nov močan padec med pandemično paniko. Oba popravka sta bila takrat interpretirana kot konec zgodbe.

V obeh primerih pa je zlato pozneje doseglo nove vrhove.

Tudi trenutni približno 27-odstotni popravek je po velikosti primerljiv s preteklimi cikli.

Graf zato postavlja zanimivo vprašanje:

“Ali gledamo konec bikovskega trga ali zgolj novo fazo konsolidacije znotraj dolgoročnega trenda?”

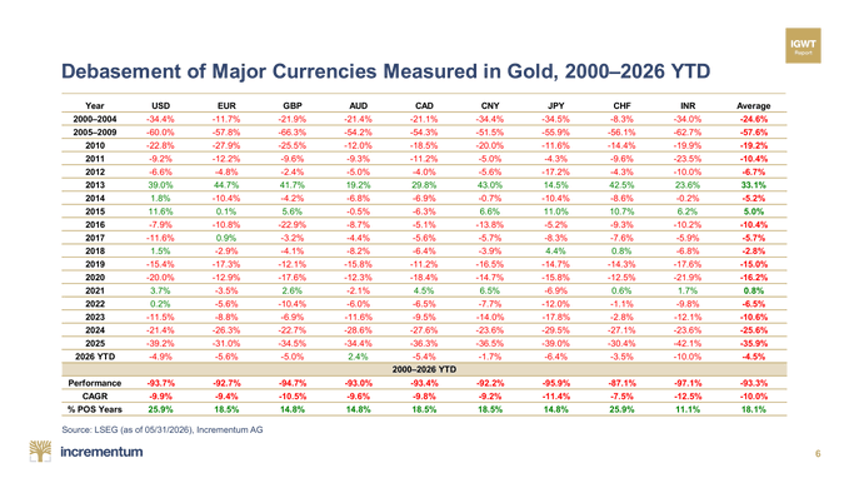

Inflacija meri cene. Zlato meri vrednost denarja.

Večina ljudi inflacijo spremlja prek uradnih indeksov cen življenjskih potrebščin.

Toda obstaja še drugačen pogled.

Kaj se zgodi, če vrednost denarja primerjamo z zlatom?

Graf kaže, da je ameriški dolar od leta 2007 izgubil približno 85 % svoje vrednosti glede na zlato.

Evro je izgubil skoraj 87 %. To ne pomeni, da so se vse cene povečale za toliko.

Pomeni pa, da je količina denarja v obtoku dolgoročno rasla precej hitreje kot količina zlata.

Prav zato številni vlagatelji zlato obravnavajo kot dolgoročno zaščito kupne moči.

Zlato kot ogledalo svetovnih valut

Ko pogled razširimo še na druge valute, postane slika še bolj zanimivo.

Od leta 2000 je večina pomembnih svetovnih valut izgubila več kot 90 % svoje vrednosti glede na zlato.

To velja za dolar, evro, britanski funt, japonski jen in številne druge valute.

Zlato zato ni zgolj naložba. Vedno bolj postaja referenčna točka, prek katere lahko ocenjujemo dolgoročno kakovost denarja.

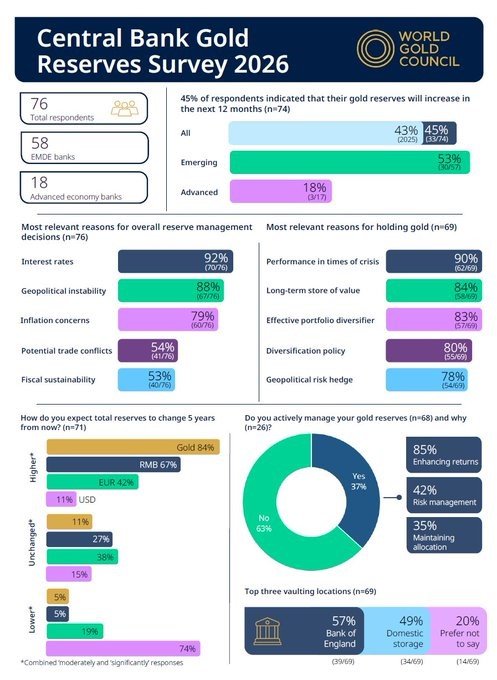

Centralne banke pošiljajo jasen signal

Če bi bilo zlato zastarel relikt preteklosti, ga centralne banke verjetno ne bi kupovale v rekordnih količinah. Toda dogaja se ravno nasprotno.

Raziskava World Gold Council med 76 centralnimi bankami kaže:

- 45 % centralnih bank načrtuje povečanje zlatih rezerv v naslednjem letu,

- 84 % jih pričakuje večjo vlogo zlata v naslednjih petih letih,

- 74 % jih pričakuje nadaljnje zmanjševanje deleža ameriškega dolarja v svetovnih rezervah.

To so izjemno pomembni podatki.

Ne govorijo zgolj o zlatu.

Govorijo o spremembah v globalnem monetarnem sistemu.

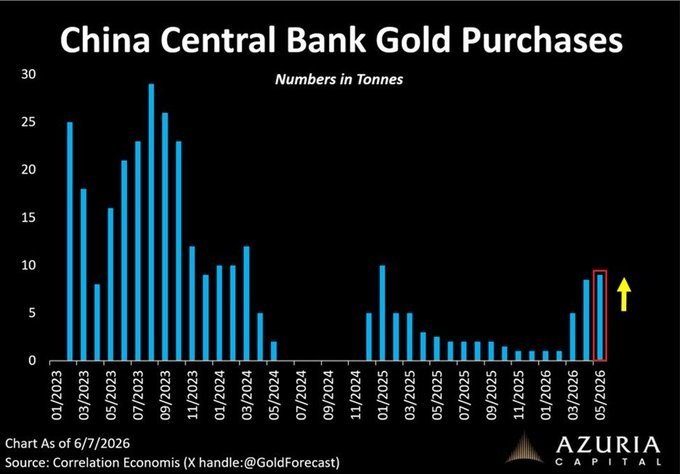

Kitajska kupuje vedno več

Posebno pozornost si zasluži Kitajska.

Kitajska centralna banka je maja kupila dodatnih 10 ton zlata, kar je največ po januarju 2025 in pomeni že 19. zaporedni mesec neto nakupov.

Kitajske uradne zlate rezerve dosegajo rekordnih 2.331 ton in čeprav zlato predstavlja 9 % kitajskih deviznih rezerv, je ta delež še vedno bistveno nižji kot v številnih zahodnih državah.

Omenjeno sporoča, da obstaja prostor za nadaljnjo rast kitajskih rezerv v zlatu.

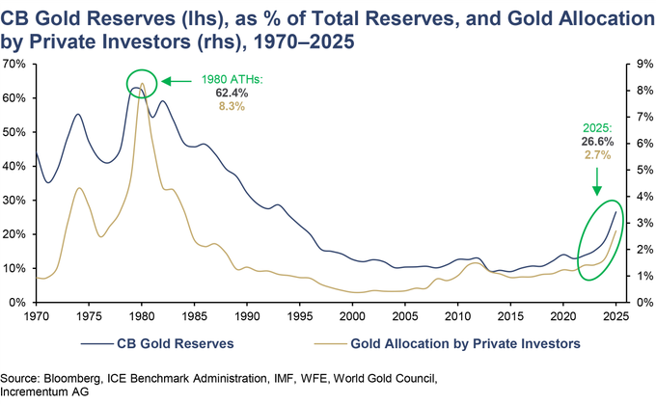

Centralne banke kupujejo, vlagatelji čakajo

Morda najbolj zanimiv podatek je razkorak med centralnimi bankami in zasebnimi vlagatelji.

Centralne banke so leta 2025 kupile 863 ton zlata.

Po drugi strani povprečni vlagatelj zlatu namenja le okoli 2,7 % svojega finančnega premoženja.

Na vrhuncu prejšnjega velikega zlatega cikla leta 1980 je ta delež presegal 8 %.

To pomeni, da institucionalno povpraševanje ostaja močno, medtem ko širša vlagateljska javnost še vedno ni množično prisotna na trgu.

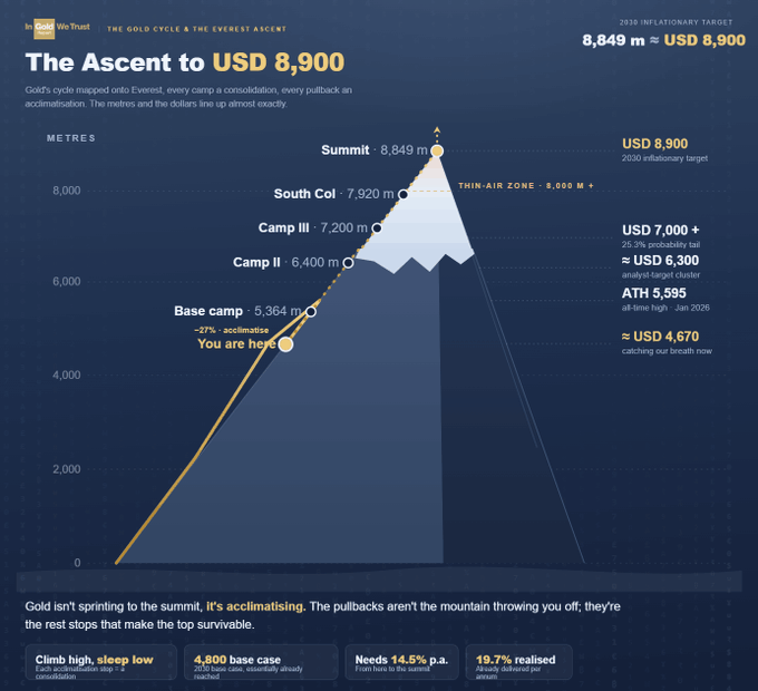

Je zlato še vedno na poti proti 9.000 dolarjem za 31,10 g unčo?

Ko je Incrementum leta 2020 objavil poročilo The Dawning of a Golden Decade, so bili cilji med 4.800 in 5.000 USD za unčo videti zelo optimistični.

Danes, po več kot podvojeni ceni zlata, se gibanje presenetljivo dobro ujema z njihovim osnovnim scenarijem.

Še bolj zanimiva je analogija z vzponom na Mount Everest.

Po tej interpretaciji trenutni popravek ni padec z gore, temveč aklimatizacija pred nadaljevanjem vzpona.

Za dosego ravni okoli 8.900 USD do leta 2030 bi bila potrebna približno 14,5-odstotna povprečna letna rast.

To je celo manj od približno 19,7-odstotne letne rasti, ki jo je zlato dosegalo v zadnjem obdobju.

Zaključek

Trenutni popravek zlata je za mnoge vlagatelje neprijeten. Vendar dolgoročni podatki kažejo zanimivo sliko:

- zlato je tehnično močno preprodano,

- zgodovina kaže, da so podobni padci sestavni del bikovskih trgov,

- centralne banke nadaljujejo rekordne nakupe,

- Kitajska pospešuje kopičenje rezerv,

- delež zlata pri zasebnih vlagateljih ostaja razmeroma nizek,

- dolgoročne projekcije nekaterih analitikov še vedno predvidevajo bistveno višje cene.

Morda najpomembnejše vprašanje ni, ali bo cena zlata naslednji mesec višja ali nižja.

Vprašanje je, zakaj največji institucionalni kupci na svetu še naprej povečujejo izpostavljenost zlatu-sredstvu, ki ga večina vlagateljev še vedno obravnava predvsem kot zavarovanje za krizne čase.

Lep pozdrav

Peter Herman

Omejitev odgovornosti

Vse informacije, komentarji, analize, grafi in prikazi v tej vsebini predstavljajo osebna mnenja avtorja oziroma splošne informativne vsebine. Niso prilagojeni posameznemu uporabniku, njegovim ciljem, finančnemu položaju ali naložbenemu profilu. Vsebina ne predstavlja investicijskega svetovanja, osebnega investicijskega priporočila, upravljanja premoženja ali poziva k nakupu oziroma prodaji finančnih instrumentov v smislu ZTFI-1, MiFID II ali druge veljavne zakonodaje. Naložbe vključujejo tveganje izgube kapitala. Pretekla uspešnost ne zagotavlja prihodnjih rezultatov. Vsak uporabnik sprejema svoje odločitve samostojno in na lastno odgovornost.

Želite več podobnih vsebin?

Spremljajte aktualne novice, analize, komentarje in finančne vpoglede s področja gospodarstva, finančnih trgov, plemenitih kovin in zaščite premoženja.