Moj komentar

Zlato: Ali se približujemo koncu korekcije?

V zadnjih tednih je zlato doživelo eno največjih korekcij po zgodovinskem preboju nad prejšnje vrhove. Čeprav je kratkoročni sentiment izrazito negativen, zgodovina kaže, da so prav takšna obdobja pogosto del zdravega dolgoročnega bikovskega trga.

Tudi sezonski vzorci kažejo, da je poletje za zlato pogosto obdobje iskanja dna, preden se v drugi polovici leta začne močnejše okrevanje, zato ni mogoče izključiti, da bomo v prihodnjih dneh ali tednih priča še zadnjemu valu kapitulacije vlagateljev, ki bi lahko ustvaril temelje za poletni odboj. Bomo izkoristili nakupne priložnosti?

Ob tem je pomembno razumeti še eno bistveno dejstvo: zlato ne sledi vrednosti valut, zlato razkriva njihovo pravo kupno moč. Ko cena zlata dolgoročno raste, to pogosto pove več o razvrednotenju papirnatega denarja kot o samem zlatu.

Po mojem mnenju je pomembneje spremljati dolgoročne makroekonomske dejavnike kot kratkoročna dnevna nihanja cen. Prav ti bodo odločili kdaj se bo trenutna korekcija končala oz. bo služila za pripravo na naslednjo fazo rasti zlata.

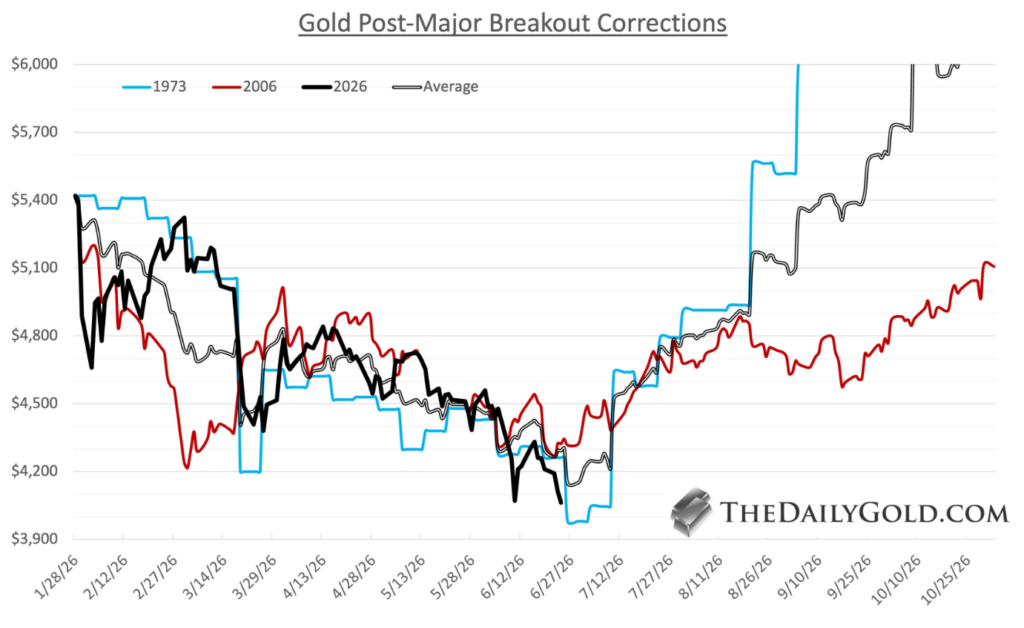

1. Zgodovina kaže, da so velike korekcije normalen del bikovskega trga.

Primerjava s prejšnjimi velikimi bikovskimi trgi kaže, da so bile po preboju na nove rekordne ravni tudi v preteklosti prisotne izrazite korekcije.

Trenutni cenovni popravki po obsegu zelo spominjajo na obdobji po letih 1973 in 2006. To seveda ne pomeni, da se bo zgodovina ponovila, vendar kaže, da trenutni padec ni nič neobičajnega v okviru dolgoročnega cikla.

Največje dolgoročne priložnosti se pogosto oblikujejo ravno v obdobjih, ko večina vlagateljev izgubi potrpljenje.

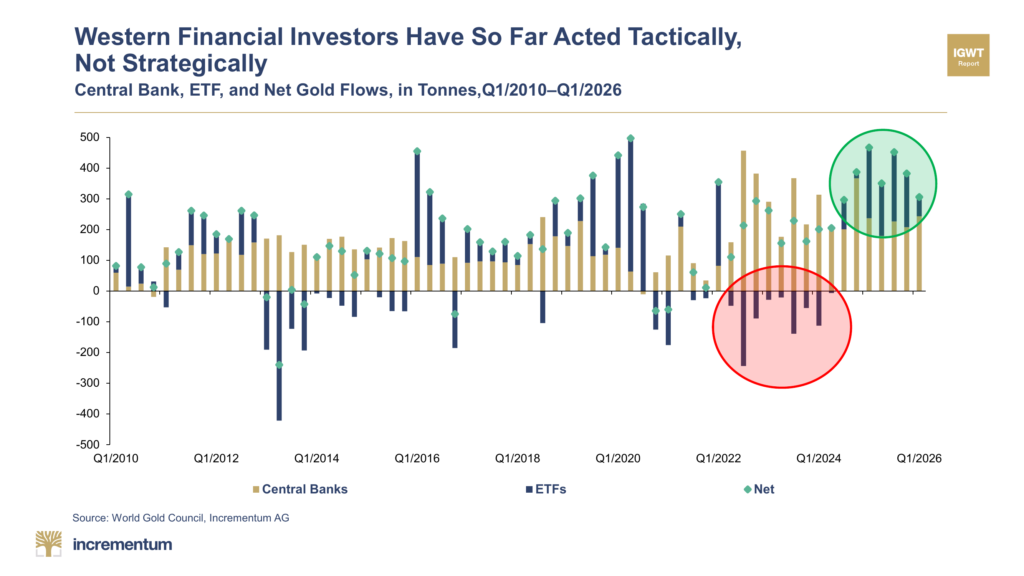

2. Zahodni vlagatelji prodajajo, centralne banke pa še naprej kupujejo

Spodnji graf zelo jasno pokaže razliko med kratkoročnimi in dolgoročnimi kupci.

V zadnjih letih so zahodni vlagatelji zaradi višjih obrestnih mer in močnejšega dolarja zmanjševali izpostavljenost zlatu prek ETF skladov. Na drugi strani pa centralne banke ostajajo neto kupci in svoje zlate rezerve povečujejo praktično brez prekinitve.

To pomeni, da institucionalni oziroma državni kupci trenutni padec večinoma obravnavajo kot priložnost za dolgoročno akumulacijo, ne kot razlog za prodajo.

Vprašanje za nas je komu bomo v nasši strategiji sledili.

3. Dobra novica za kupce. Sentiment še vedno negativen

Tretji graf prikazuje, da je trg po nekaterih kazalnikih razprodan podobno kot med finančno krizo leta 2008.

Takšni kazalniki sami po sebi ne pomenijo, da je dno že doseženo, a lahko pomenijo, da je velik del negativnih pričakovanj morda že vračunan v ceno.

Ko večina vlagateljev postane izrazito pesimistična, se pogosto začnejo ustvarjati pogoji za dolgoročnejši obrat trenda.

Gold is in the buy zone with prices at a 10% discount vs the 200dma; historically it usually bounces. pic.twitter.com/WpmjJAYTaT

— Nicky Shiels (@nixsa84) June 25, 2026

4. Kje se nahajajo glavni pritiski na zlato?

Kratkoročno ostajajo največji izzivi:

- močan ameriški dolar,

- strah pred dvigovanje obrestnih mer v ZDA,

- še vedno razmeroma visoke realne obrestne mere,

- odliv sredstev iz ETF skladov,

- zmanjševanje finančnega vzvoda na trgih.

Prav zato ni mogoče izključiti dodatne volatilnosti ali obdobja gibanja v širšem cenovnem območju.

Moj pogled

Po mojem mnenju trenutna korekcija predstavlja predvsem proces normalizacije po izjemno močnem večletnem vzponu in ne konec dolgoročnega trenda.

Največja razlika med današnjim ciklom in preteklimi je v tem, da glavni kupec zlata niso več predvsem zasebni vlagatelji, temveč centralne banke. Medtem ko finančni trgi razpravljajo o naslednji odločitvi ameriške centralne banke, države še naprej povečujejo fizične zlate rezerve kot del svoje dolgoročne monetarne strategije.

Če bodo dolgoročni dejavniki kot so visoka zadolženost držav, geopolitična negotovost in diverzifikacija deviznih rezerv ostali prisotni, ostaja zlato po mojem mnenju pomemben del zaščite premoženja tudi v prihodnjih letih.

Za dolgoročne vlagatelje je zato trenutno pomembnejše vprašanje, ali je trend nakupov centralnih bank še vedno prisoten in odgovor je za zdaj pritrdilen. Gibanje cen v naslednjih tednih pa bo predvsem določalo, koliko časa bo trg še potreboval za oblikovanje stabilnega dna pred naslednjim večjim ciklom rasti, ki ga tisti z manjšo ali nično izpostavljenostjo zlatu, lahko izkoristijo.

“Največje priložnosti na trgih se običajno ne pojavijo takrat, ko je zaupanje največje, temveč takrat, ko večina vlagateljev dvomi v dolgoročno zgodbo.”

Kaj bom spremljal v naslednjih tednih?

- gibanje ameriškega dolarja (DXY),

- donose 10-letnih ameriških obveznic,

- prilive oziroma odlive v zlate ETF sklade,

- mesečne nakupe centralnih bank (predvsem Kitajske),

- tehnično obnašanje cene zlata na ključnih podpornih območjih.

Lep pozdrav

Peter Herman

Omejitev odgovornosti

Vse informacije, komentarji, analize, grafi in prikazi v tej vsebini predstavljajo osebna mnenja avtorja oziroma splošne informativne vsebine. Niso prilagojeni posameznemu uporabniku, njegovim ciljem, finančnemu položaju ali naložbenemu profilu. Vsebina ne predstavlja investicijskega svetovanja, osebnega investicijskega priporočila, upravljanja premoženja ali poziva k nakupu oziroma prodaji finančnih instrumentov v smislu ZTFI-1, MiFID II ali druge veljavne zakonodaje. Naložbe vključujejo tveganje izgube kapitala. Pretekla uspešnost ne zagotavlja prihodnjih rezultatov. Vsak uporabnik sprejema svoje odločitve samostojno in na lastno odgovornost.

Želite več podobnih vsebin?

Spremljajte aktualne novice, analize, komentarje in finančne vpoglede s področja gospodarstva, finančnih trgov, plemenitih kovin in zaščite premoženja.